NISAで障害年金を運用

働きながら障害年金を受給できている方や、

腎移植が済んで今は障害年金を受給していない方。

いずれにしても、老後に障害年金のみで生計を立てる可能性があります。

移植した腎臓は、いつまで働いてくれるか分かりません。

NISAをうまく活用して障害年金以外のお金を作っていきましょう。

投資がそもそも全く分からないという方はまずコチラからお読みください。

このページでは、NISAと、その始め方・手順について解説していきます。

NISAとは何か。NISAをかんたんに解説

NISAとは、投資で得た利益に税金がかからない制度の事。

通常、投資ででた利益には約20%の税金がかかります。

せっかく儲かったのに、20%も税金でもっていかれるのです。

めっちゃ高い!

高いよね。10%の利益出すのに必死こいてるのに。笑

NISAは投資でかかった税金を免除しますよという、ありがたい制度です。

投資額や期間に上限はありますが、100万円の利益を出しても20万ももっていかれる事を考えると

めちゃくちゃお得です。

NISAの種類

NISAの種類は大きく分けて2種類。

そして、ジュニアNISAという子供むけの物を合わせると、全部で3種類です。

今回は、ジュニアNISAについては省きます。

NISAの種類

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資方法 | 積立方式 | スポット購入・積立方式 |

| 投資上限額/1年 | 40万円 | 120万円 |

| 非課税の期間 | 20年 | 5年 |

| 対象商品 | ・投資信託 国が定めた基準をクリアした商品) | ・国内株式 ・外国株式 ・投資信託 |

- 非課税対象:対象商品にかかる配当金・分配金、売却益

- 金融機関変更:各年ごとに変更可能

- 対象者:日本在住で、口座開設する年に満20歳以上の個人

積み立てNISAは1年で投資できる額は少ないけど

20年も利用できるのね

そうなんだよね。

でも、投資できる商品は投資信託のみ。

個別銘柄と言われる、「1つの会社の株への投資」は出来ないようになってるよ。

じゃあ、少しづつ貯金みたいな始め方したい人は積み立てNISA、

今ある貯金を5年で増やしたい人は一般NISAってこと?

そうそう、その通り。

元手に結構余裕あるという人や、

そもそも投資は慣れてるという人は一般NISAがいいかもね。

ちなみに、20年とか5年って、

その間は定期預金みたいにお金は使えないの?

ううん、NISAはいつでも売却して現金化できるよ。

海外市場の休日という申し込み不可日は一応あるけどどね。

NISAの種類の選び方

積み立てNISAに向いている人

- 初めて投資をやってみる人

- 貯金のように、コツコツ投資したい

- 投資をはじめても、あまり投資について勉強する時間は取られたくない

- 月3万3千円が投資の限界(年間40万円)

積み立てNISAは、20年利用できるという事が大きなメリット。

そして、今は元手が少ないけど、20年かけて増やしていきたいという方に向いています。

貯金感覚で行えるのが積み立てNISAですね。

一般NISA

- 投資を積極的にやってみたい

- ちょこちょこ相場をチェックして売買をしてみたい

- 個別銘柄を買ってみたい

- 今ある貯金を増やしたい。年間100万は使いそう。

一般NISAは、ある程度投資の経験がある方に向いています。

もしくは、現在の軍資金に余裕があり、元手を増やそうという方にお勧め。

しっかり投資で利益を出そう!という方には一般NISA。

積み立てNISAで投資するリスク

NISAの良い所は分かったけど、どれくらいの利益が出るの?

NISAといえど投資だから、利益を確約するものでは無いんだよね。

マイナスになるというデメリットは当然ついてくるよ。

ちょっと、まじでマイナスとか怖すぎるんだけど

そうだよね。笑

そうなりづらいというのが積み立てNISAの良い所でもあるよ。

積み立てNISAは、国の定めた基準をクリアした投資信託のみ購入できる制度です。

国としても国民の利益から税金を徴収したいので、リスクが高い物や手数料が高いものは商品には含まれません。

長期運用する事で、リスクが少なく済むものがリストアップされています。

20年も投資をしていると、当然さがる事もあります。

しかし、インデックスファンドの歴史を見ると、

トータルで上昇している事が分かります。

こちらは、全世界の優良な株をまとめて購入できるという投資信託。通称VT。

約10年の値動きです。

2012年に購入していた場合、2020年には約3倍ほどになっています。

しかし、2017年ごろに購入し、半年ほどで売却すると損になっている事が分かります。

出来るだけ長期で運用する事が、インデックスファンドで利益を確保するコツです。

NISAで目指す利益

リスクは長期運用で回避できそうな事は分かった。

でも、どれくらい利益が出るか知りたいな。

利益は、当然どれだけお金を投資したかによって大きく変わってくるね。

シミュレーションを見てみよう。

NISAで運用する目標値

- リスクは最小に積み立てる場合 想定利回り 3%

- バランスよくリスクをとる場合 想定利回り 5%

- リスクもある程度とる場合 想定利回り 7%

急に想定利回りとかいう単語出てきたんだけど!?

怖いんですけど?!

落ち着いて。笑

利回りは、投資金額に対する収益の事だよ。

えーと、1万円の投資金額で5%の利回りだと、

500円の利益という事?

そういう事。

そして何より、積み立て投資の良い所は「複利」である事だね。

ふ、ふ、ふくり。。。

(ゴクリ。。。。)

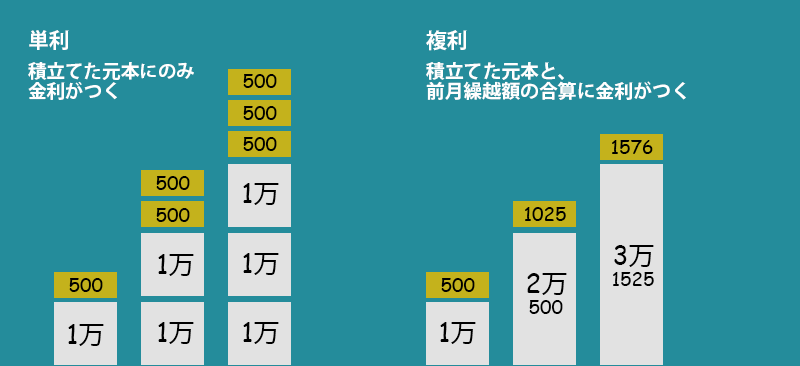

単利とは、A-CHANの言う通り、積立てた元本に対してのみ利子がつく事を言います。

複利とは、積立てた元本プラス、前月の繰越額にも利子がつきます。

例)利回り5% 毎月1万円積み立て

えっ、それって凄い増え方していくんじゃ。。。。?

そうなんだよね。

短い期間だと全然大したことないんだけど、

時間をかけるほどものすごい増え方になるよ。

例)月1万の積立を20年間 利回り5%で行った場合

図の右下の、「運用で増えた金額」に注目して欲しいんだけど。

171万くらい増えてる!

凄いよね。実際は240万くらいの元本なのに、

20年間、5%の利回りがつくとここまで増える。

積立金額を増やしたり、期間を延ばす事でさらに利益を出す事もできるよ。

積立NISAの年間利用額の上限まで投資した場合

ご、570万も増えてる。。。。

かのアイシュタイン先生も、

「複利は人類最大の発明」

と言っているくらい複利って凄いんだよね。

この利益に税金がかからないNISAは

確かに嬉しいかも。

これだけ利益出しても20%も税金取られたら、

やっぱりきついもんね。

インデックスファンドの利回りは、個別銘柄と比べて大きいものではありません。

数パーセント小さいものですが、長期で運用する事で利益を大きくしていくもの。

注意点としては、ころころ商材を変えたり、手数料の高いものを選んだり、悪質な商品を選ばない事が重要です。

オススメの投資信託3選

基本的に、オススメは楽天証券の物を紹介していきます。

楽天証券以外だとSBI証券がオススメの証券サイトですが、

今後、よほど株式に注力するという方以外は楽天証券で良いです。

上級者でも楽天を利用する方はかなり多いです。

eMAXISSlim米国株式(S&P500)

eMAXISSlim米国株式(S&P500)

インデックスファンドを運用している方の、選択肢No1。

アメリカの優良企業、500社を取り扱うインデックスファンド。

数ある紹介サイトでも、必ず名前があがってくる銘柄。

よく分からない、という場合でもこれを選択しておくのはベター。

楽天・全米株式インデックス・ファンド

楽天・全米株式インデックス・ファンド

先ほどのSP500よりも、さらにアメリカの企業を4000銘柄以上に増やしたインデックスファンド。

当然、500社よりもリスクが下がり、リターンは下がる可能性はありますが、

安定を求めるという意味ではSP500よりも安定する可能性があります。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー)

「投信ブロガーが選ぶ! Fund of the Year 2020」でも2年連続1位を獲得するなど、

人気と実力を兼ね備えた商品。

こちらは、アメリカに絞らずに全世界の優良株にまとめて投資する事でさらにリスクを下げた商品。

リターンはそこまでいらない、とにかくリスクを減らしたい、という方に向いています。

アメリカの株式が親しまれている理由は、超有名企業がアメリカの企業である事が大きな理由。

Apple、マイクロソフト、Amazon、フェイスブック、テスラ、google、VISAなど。

誰でも知っている企業が名前を連ねています。

アメリカを中心にしたインデックスファンドを選択するか、全世界を中心にしたインデックスファンドを選択する事で利益も見込まれる事と、リスクの回避を目指す商品をピックアップしています。

NISAでインデックスファンドを購入するまでの流れ

株を購入するには、証券会社の申し込みが必要です。

今回は楽天証券を紹介しますが、SBI証券からの申し込みでも問題ありません。

SBIと楽天以外にする理由は、そんなに無いように思いますが、よく利用するサービスに付随した証券会社のサービスを利用するのも悪くは無いかと思います。

楽天証券をやたらとオススメしている理由は楽天経済圏の利用と、手数料の安さ、優良で豊富な商品群です。

楽天銀行と楽天証券、NISAの申し込み

ひとまず、投資信託を購入したり各サイトの設定を行うために銀行口座と証券口座、NISA口座の開設が必要です。

NISAは、楽天証券の申し込み後に申請可能になります。

楽天銀行

スマホでお金の管理を全て行えるので店頭に足を運ばずに済みます。

時間の無駄を省くという意味でも大きな節約に。

- ATM手数料0円(最大月7回まで)

- 近くのコンビニATMで24時間365日利用可能

- 他行宛振込手数料0円(最大月3回まで)

- スマホで残高照会や振込等のサービス利用可

- 楽天証券との連動で金利が0.1%にアップ

楽天証券

- 貯まった楽天ポイントで投資が出来る!!(最強)

- 手数料が安い

- NISAが使える

- iDeCoが使える

- 投資初心者でも、達人でも使いやすい

- 2021年 オリコン顧客満足度ランキング ネット証券」総合1位受賞

積立NISAの申し込み

楽天証券にログインした状態で、以下より積み立てNISAの申し込み

NISAで投資信託を購入する

1、メニューから「NISA つみたてNISA」を選択

2、サブメニューから「ファンドを探す」をクリック

3、ページに表示された3つの大きなメニューの、「自分で一からえ選ぶ」を選択

4、買い付けランキングの「↓↑」ボタンをクリック

5、購入したい銘柄を選択する

いよいよ、商品画面まで来ました!

6、積立注文をクリック

7、引落方法を選択。

※楽天カードクレジット払いだとポイントが貯まって超お得です。

以上の手順で進めていくと毎月の積立が完了します。

KUNIの場合、積立NISAを限度額まで利用しているので、

これ以上購入できず、購入完了画面までお見せできない状態です。

ごめんなさい。

まとめ

いかがでしたか?

申し込みまでは割と手間がかかりますが、あとは基本的に1か月に1回ほど状況をチェックします。

ただ、商品をころころ変えたり、売買を頻繁に行うと利益は出づらいです。

良い感じで利益が出せて、売却したいタイミングでのみ売却しましょう。

楽天経済圏の方は、ポイントがゴリゴリ貯まっていきますし、

そのポイントでまた投資できるのでとても利益が出しやすいです。

ぜひ、楽天経済圏の利用も検討してみてください。